相信这是所有有车以后人群心中的痛,在养车费用中包含了油费,路费,保养维修费以及保险费。前三种费用相对来说会花的理所当然,但是对于保险,很多人都觉得有些无奈,不买也似乎也不可以,万一出事了呢?不买,没有出事,似乎又亏了。即使出事了,小问题出险也亏,因为出险次数过多(一般超过三次以上),续保就不享受打折优惠了。所以很多时候,问题不大,很多人都为了下年保费考虑,而不选择出险,只有大问题才会选择出险。

不过,从今年开始车险就不大一样了。1、保费率

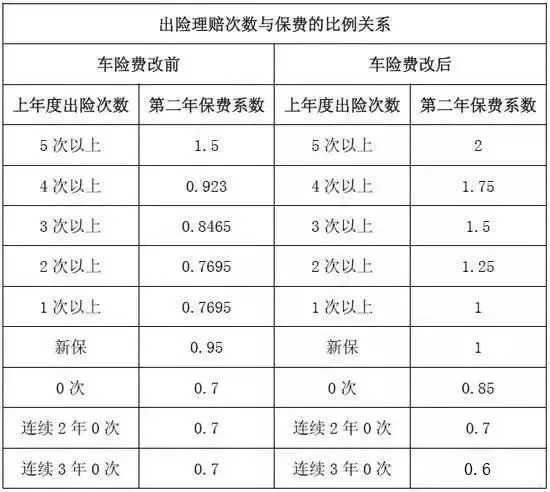

根据今年实施的保险新规,保费率会根据上一年的出险次数上调,只要出险一次,下一年的保费就没有打折这一说法了,如果出险超过一次,那么就会根据费率上调保费。出险两次上浮25%,三次50%,四次75%,五次以上直接翻倍。而一年不出险,下一年就享受8.5折,两年不出现,享受7折,三年享受6折。茶哥说:以后能自己扛就自己扛吧。2、同价不同车,不同保费

在保费方面,车险新规也做了一些改变,保费的计算公式更改成了【基准纯风险保费/(1-附加费用率)×费率调整系数】。简单点说,以前是根据购车价格决定保费,而现在是根据品牌,零整比决定保费,即使是相同的价格,不同品牌也会导致保费不一样。因此,一般来说,豪车的零整比高,配件贵,那么保费就会贵。茶哥说:买普通品牌的顶配车型倒是可以在保费上省下一点钱了。3、“高保低赔”终结

在过去是是按照新车购置价格决定保额,但是到了赔付的时候却是按照当时车辆的折扣价赔付,这也是此前很多人不爽的地方。而如今,新规规定,保额不再以新车购置价格决定,而是根据车辆的折扣价决定。茶哥说:相比第一点,这点稍微有点安慰的性质。4、承保范围变宽

根据车险新规,如今自然灾害,如台风,风暴,暴雪等等都纳入了承保的选项里面,各种险种删除了多项责任险种。茶哥说:如今台风那么多,这个改动还是比较人性化的。5、“代位求偿”权

如果发生事故,对方所购买的保险不足以赔付其损伤的金额,受损的一方可以先要求自己的保险公司先“垫付”,而不是以往的自己先掏钱。茶哥说:估计保险公司会以各种理由推辞。看完以上五点更改的车险新规后,估计大家最在意的是在第一点,毕竟出险一次就没有折扣打了,出险两次就增加四分之一的保费。那么也就是说,在考虑到下一年保费的情况下,不是特大的事故,还是自己的“处理吧”。当然,除了第一点,省下的所改动的四点多少还是有点安慰的,至少的保险这个“坑”显得没有那么的深了。

不过,与其去纠结这无法改变的规定,还不如想想自己的怎样购买保险才是最合理,最省钱,最有性价比的。根据自己的实际情况来选择险种,哪些需要,哪些不需要的,在这上面其实可以剩下一些部分的钱。

三大必买险种

交强险

国家规定必须要购买,这个险种你不用去考虑哪个保险公司比较便宜,因为是全国统一标准收费的。只是会因为车的类型不同,价格就会不同(根据汽车座位数)。

车辆损失险

这个险种的赔偿额度较大,最高赔偿额度可达到当时新车的价格(基本保费+新车购置价X费率)。无论是因为自然灾害,还是因为碰撞而导致了车辆损害,都会根据定损的情况给予赔偿,当然你因为意外报废了整辆车,有车辆损失险的话,就能减少一定的亏损。

第三者责任险

同样的,第三者责任险的赔偿额度也是根据保额来赔偿。第三者责任险是负责赔偿除了自己的和自己车辆以外的损失的。也就是说,自己把别人撞了,要赔钱,就可以使用第三者责任险来进行一定的赔付。

可考虑险种

除了以上三个必买险种之外,车辆划痕险,车辆涉水险,司乘座位责任险,盗抢险,自燃险,玻璃单独破碎险这些比较小的险种,也可以考虑购买。但根据自己的实际情况来进行选择,不是说一定要买,如果是新车或者豪车,茶哥建议购买。而在第二年不是豪车,基本选择三个必买险种就可以了。

原标题:车险新规,车主看完都慌了!出险三次保费增加一半?

责任编辑: