日前,中国人民银行、中国银行保险监督管理委员会下发《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(下称《通知》),为各类银行机构的房地产贷款占比划定了“红线”,其中,大型银行房地产贷款占比上限40%,个人房贷上限32.5%。《通知》2021年1月1日起实施。为何要划定房贷“红线”?对市民的房贷有何影响?记者进行了采访。

央行设“房贷红线”

大型银行个贷不超32.5%

1月1日起,《关于建立银行业金融机构房地产贷款集中度管理制度的通知》正式实施,这是继针对房企融资“三道红线”之后,国家在构建“房地产金融宏观审慎政策”方面出台的又一重磅政策,主要是给银行设定了关于房贷规模的“两道红线”。

第一道红线是“房地产贷款占比”,是银行业金融机构房地产贷款余额占该机构人民币各项贷款余额的比例。 第二道红线是“个人住房贷款占比”,是个人住房贷款余额占金融机构人民币各项贷款余额的比例。

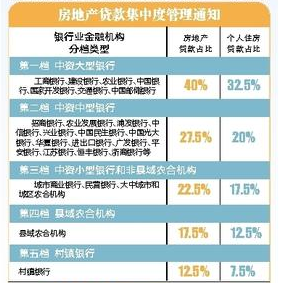

央行、银保监会把银行分为了5档,即中资大型银行、中资中型银行、中资小型银行和非县域农合机构、县域农合机构、村镇银行。也就是说,7大国有银行(包含国家开发行)的贷款比例最高,“房地产贷款占比”可以达到总贷款的40%,“个人住房贷款占比”可以达到总贷款的32.5%。依次是中型银行、小型银行、县域银行和村镇银行。

超过规定数值,就视为“踩红线”,对于“踩红线”的银行,要求必须限期整改。具体规定是:2020年12月末,银行业金融机构房地产贷款占比、个人住房贷款占比超出管理要求,超出2个百分点以内的,业务调整过渡期为自本通知实施之日起2年;超出2个百分点及以上的,业务调整过渡期为自本通知实施之日起4年。房地产贷款占比、个人住房贷款占比的业务调整过渡期分别设置。

有助优化信贷结构

“小银行”贷款将受严管

“央行对于银行房贷占比的管理,可以有效遏制投机炒作,使得房地产市场更加稳定。今年,预计银行个人住房贷款的额度不会太宽松。”扬州一家国有银行个贷部门相关人士透露,此外根据新规,越小的银行个人住房贷款占比上限越低,在供给下降的情况下,房贷利率也可能上行压力。根据公开资料,大部分商业银行尚未触及上述规定上限,消费者无需过度担心买房申请贷款受到影响,存量住房贷款也不会因为该政策而被银行提前收回,短期内对房贷利率不会造成影响。

“这次监管出台的新规,对中小银行的房贷政策影响更大。”扬州一家股份制银行人士认为,实施分类分层管理,从规模和防控风险能力两方面为依据制定分档,就意味着以往“小银行”通过更“灵活”的个人住房贷款政策,来提升收益的情况将受到限制。对中小银行来说,房地产贷款、个人住房贷款的利率、资格等方面的管理将更加严格,对购房者来说,通过在“小银行”申请房贷,来打政策“擦边球”的情形,也将更难实现。

业内人士介绍,建立房地产贷款集中度管理可提高金融体系韧性和稳健性,促进房地产市场平稳健康发展。同时,制度将强化银行业金融机构内在约束,优化信贷结构,支持制造业、科技等经济社会发展重点领域和小微、三农等薄弱环节融资,推动金融、房地产同实体经济均衡发展。 记者 张玉菁

房地产贷款集中度管理制度

在我国境内设立的中资法人银行业金融机构,其房地产贷款余额占比及个人住房贷款余额占比应满足人民银行、银保监会确定的管理要求,即不得高于人民银行、银保监会确定的相应上限。

上一篇:学区房价上涨的原因有哪些?

下一篇:房子公摊面积何时“全面取消”?

责任编辑: